一、跨界融合带来的机遇和挑战

对于本行业来说,2013年也许是个变革的开端年,这一年,PBOC3.0历经三年的努力正式发布了,银行的金融IC卡多了向传统的食堂消费领域渗透的案例,中国联通、中国移动和中国电信先后都放弃原先的2.4G方案,发布新标准,选择一种称为NFC-SWP的方案进行手机一卡通的应用,于是,传统的一卡通、金融IC卡一卡通、手机一卡通似乎一夜之间有了融合的基础,在争夺共同的客户群在进行博弈和合作,带来了机遇也带来了挑战,如下图所示:

二、金融IC卡电子现金应用

我们大部分人目前对银行卡的印象是磁条卡,磁条卡并不安全,很容易复制,但因为交易的时候,需要联机到银行的后台,验证密码之后才可以,所以,只要密码不泄露,安全问题似乎也不是很大的问题,但对于不需要密码的信用卡来说,安全问题显而易见,这就是为什么卡明明在自己身上,却有被人盗刷卡的现象,金融IC卡可以确保卡是不可以被复制的,再加上金融IC卡还具备小额支付和快速支付等和国际接轨的新功能,所以我们国家已经明确了在十二五期间全国范围内全面推进金融IC卡的发卡和应用,且明确了今后不会降级使用,也就是说磁条卡今后将彻底淘汰。

金融IC卡本质上是一张CPU卡,且容量比较大,例如32K,这么大的容量中,16K为银行金融支付环境使用,另外的16K就可以开放给其他领域,例如,很多城市的市民卡、公交卡,甚至是某个饭堂的内部消费卡,事实上都可以规划到一张卡中。三大电信运营商接来来力推的NFC-SWP方案,其本质也是用手机模拟成了一张CPU卡,由于和金融IC卡采取的工作频率都是13.56MHz,采用的国际标准也一样,这样就具备了互连互通的基础,而且在移动小额非接(快速)支付方面,NFC-SWP本身可以通过APP加载的方式模拟多张银行卡的电子现金账户,也可以使用运营商自己的第三方支付钱包,总之,都是具有金融交易性质。

在理解金融IC卡的电子现金支付之前,我们先理解一下银行卡的账户。 我们平常存钱的银行卡,称为借记卡,对应的账户称为借记账户,信用卡则称为贷记卡,对应的账户称为贷记账户,金融IC卡还可以要求开通电子现金账户,电子现金账户的钱可以从借记账户或借贷账户通过转账的额方式完成(可以通过ATM自助完成),也可直接到柜台现金充值,这个账户的余额是写到卡上面的,且以卡为准,目前的标准规定余额不超过1000元,这就是所谓的电子现金。电子现金其实和我们发展了十多年的M1卡饭卡没有大的区别,都是把卡钱到了卡上,交易的时候,设备可以不用联网,事后采集到系统上去,只不过,我们传统的饭堂系统,各家发各家的卡,系统也是各自有各自的,钱不通用,数据平台也不统一。而金融IC卡的电子现金,可以在全国银联范围内带了QuickPass标志的地方用,数据也是结算到银联平台最终归到发卡行的平台,等于就是国家层面的一个通用钱包,有了这个钱包,对今后国计民生的影响是相当大的,也许今后的公交、地铁等通卡全国可以用银行卡了。

电子现金和电子钱包是有区别的,在金融标准中,PBOC3.0已经废弃了电子钱包,只保留了电子现金。我们现在所说的电子现金是基于借记/贷记应用上实现的小额支付功能,采用非对称密钥体系与对称密钥体系相结合的安全机制,主要应用于脱机小额支付交易,无需PSAM卡;而电子钱包采用对称密钥体系,一般需要用PSAM卡配合,在安全性方面逐渐显示出一定的不足,因此人民银行在最新的标准规范中已将电子钱包应用废止。可以预见,在金融IC卡的很多落地行业应用中,将会采取金融标准的电子现金和自定标准的电子钱包相结合的方式来推行,我们传统上的M1饭堂卡,用的是电子钱包技术,二者的结合,必将产生新的业务模式,给持卡人、建设方和投资方都带来新的感受。

下图是PBOC2.0的业务规范示意图(3.0是进一步明确了2.0规范,并取消了电子钱包,只保留了电子现金):

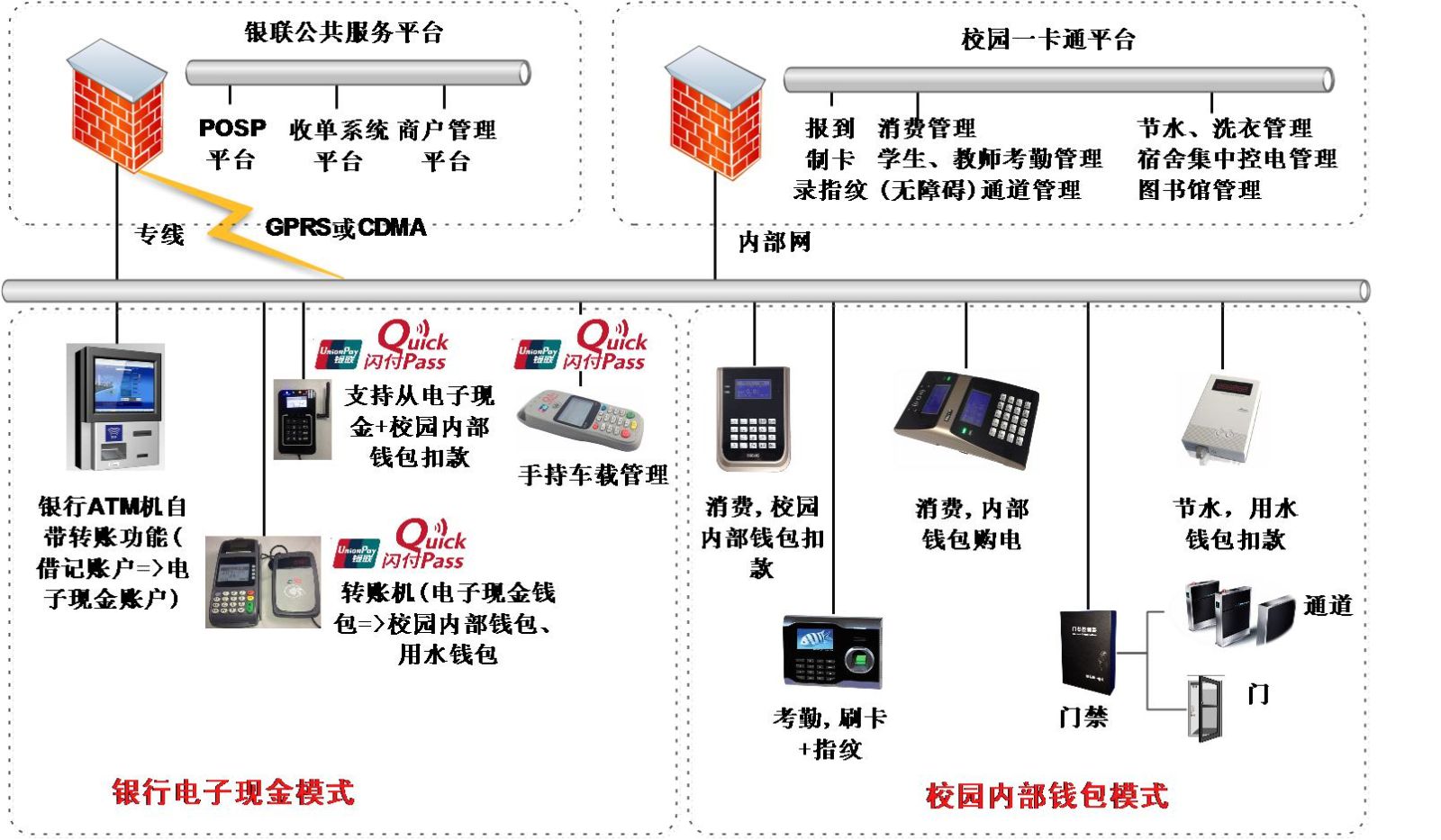

下图是上海企惠信息科技有限公司校园新模式应用的结构图: